EP #7: Previdência Privada – Vale a pena?

EP #6: Falando sobre Previdência de uma forma como você nunca ouviu.

12 de agosto de 2020

EP #8: Em busca do investimento perfeito! – Parte 1

5 de outubro de 2020

Trilha do Conhecimento – Planejamento Financeiro Pessoal.

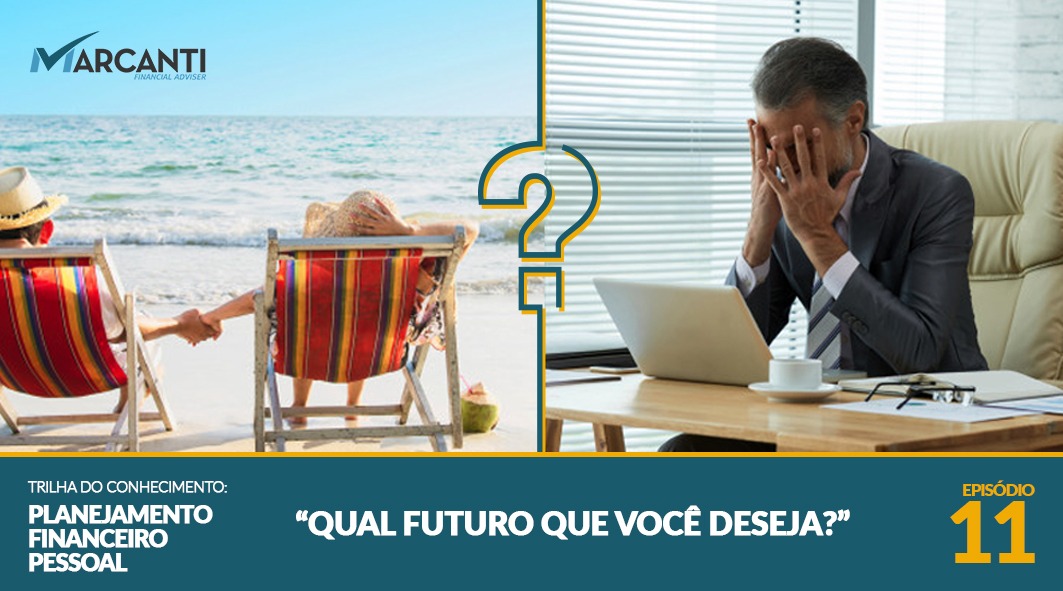

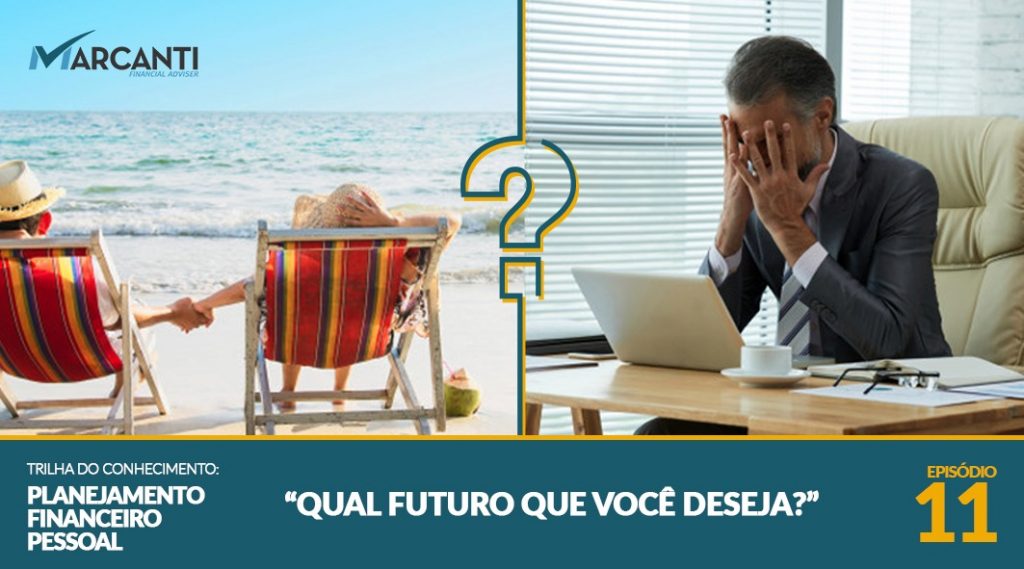

Episódio 07: Previdência Privada – Vale a pena?

Quando pensamos em Previdência Privada é inevitável fazer uma associação com a aposentadoria, isso acontece porque de fato a previdência é uma ferramenta de acumulação de capital indicada para preparar e complementar seu futuro (longo prazo).

Um plano de Previdência Privada é basicamente composto por duas fases: acumulação e utilização do benefício.

Acumulação: Nessa fase, você irá realizar um aporte inicial (de forma geral, trata-se de um valor flexível se comparado a outros investimentos) e depois irá fazer aplicações mensais por uma quantidade determinada de anos.

Utilização do benefício: Após o prazo de acumulação, você pode escolher como irá receber o valor aplicado e o rendimento.

Esse valor pode servir para complementar a renda mensal, seja ela composta pela previdência social (aposentadoria) ou por patrimônio e capital próprio. No entanto, não há obrigatoriedade em transformá-lo em renda, o dinheiro pode ser utilizado como desejar, desde que respeite a regra de resgastes parciais a cada 60 dias.

No episódio anterior, detalhamos os principais motivos que fazem da Previdência Privada uma ferramenta de extrema importância. Em resumo, um dos principais motivos é a deficiência da previdência social (aposentadoria), que com passar dos anos vai evidenciar cada vez mais a equação:

Mais tempo de contribuição + Maior valor da contribuição = Menor valor do benefício.

Novas reformas serão necessárias e cada vez mais constantes, exigindo que as pessoas paguem mais impostos e trabalhem por mais tempo. O problema é que, além disso, o valor do benefício quando você se aposentar será cada vez menor.

É fato que a Previdência Privada é uma excelente forma de acumular recursos para o futuro de forma simples, porém, existe um grave problema:

A grande maioria dos fundos de previdência rendem muito pouco ou abaixo do CDI, esse fato afasta o investidor dessa solução tão importante, afinal, ninguém quer investir em algo que não gera lucro e rentabilidade.

O que fazer? Vale mesmo a pena?

Finalmente temos um Superfundo de previdência composto por uma carteira extremamente diversificada. Essa solução poderá ampliar a performance e tornar seu plano de previdência melhor e mais eficiente.

- Com uma diversificação eficiente, os riscos de mercado são menores. É possível ter boas expectativas de retorno com uma menor oscilação da sua carteira.

- Flexibilidade: Tanto o aporte inicial como as contribuições mensais possuem valores flexíveis, permitindo que essa solução seja utilizada para complementação de renda de mais pessoas e aplicada para atender diferentes metas de longo prazo.

- Sucessão: A transferência da Previdência Privada é feita de forma diferente de outros fundos do mercado. Em caso de falecimento e transferência de patrimônio, não existe cobrança de impostos.

Por fim, não poderíamos deixar de falar das vantagens tributárias, um benefício que sem dúvida nenhuma desperta muita atenção.

Através de uma análise detalhada é possível reduzir a carga de impostos a pagar e até mesmo obter isenção. Pagando menos impostos, automaticamente você amplia a rentabilidade do seu investimento.

Resultados melhores e redução de impostos a pagar tornam esse novo e exclusivo Superfundo de previdência uma ferramenta extremamente interessante para acumulação de recursos futuros e complemento de renda.

Seja para manter o padrão de vida e arcar com despesas fixas no futuro ou para ampliar os rendimentos e desfrutar de uma vida ainda mais confortável durante a aposentadoria, você precisa conhecer mais sobre essa solução!

{kind=link}

{kind=link}